أحدث الاتجاهات بصناعة الورق على المستوى العالمي، وكيف تؤثر معدلات إنتاجه واستهلاكه على السوق الدولية

منذ أن تم اختراع الورق قديماً في الصين منذ حوالي 2000 عام، فإنه قد أصبح جزءًا من حياتنا اليومية. وفي عصرنا الحديث يستخدم الورق في المقام الأول في أغراض الكتابة ثم في تصنيع منتجات الطباعة، كما أن له العديد من الاستخدامات المتنوعة والمتعددة والتي تشكل جزءًا كبيرًا من الأعمال المالية والتجارية والمهنية والفردية وصناعة الاتصالات والتوثيق وكذلك الأعمال الفنية، وذلك إلى جانب الاستخدامات الصناعية في مجال التعبئة والتنظيف وأواني الطعام والحاويات والبناء والعديد من القطاعات الصناعية الاخري.

استهلاك الورق في العالم الحديث

في وقتنا الحديث، يعد تزايد استهلاك الورق ظاهرة عالمية وذلك على مدى العقود الماضية، فقد أدى الطلب المتزايد على المنتجات الورقية إلى زيادة كبيرة في كمية الورق المُنتجة والمُستهلكة، وذلك في جميع أنحاء العالم. ومع ذلك، فإنه خلال السنوات الأخيرة كانت هناك بعض التغيرات الجديرة بالذكر في اتجاهات استهلاك الورق.

هناك أحد الاتجاهات التي أصبحت بارزة بشكل متزايد، التي تتمثل في التحول عن المنتجات الورقية التقليدية مثل الكتب والصحف إلى البدائل الرقمية. حيث إنه قد أدى ظهور الكتب الإلكترونية ومصادر الأخبار المتاحة عبر الإنترنت إلى انخفاض الطلب على المنتجات الورقية التقليدية، مما تسبب في انخفاض الاستهلاك الكلي للورق. بالإضافة إلى ذلك، تتجه العديد من الشركات والمؤسسات نحو البدائل الرقمية لإجراء اتصالاتها الداخلية والخارجية، وذلك أدى إلى تقليل استهلاك الورق بشكل أكبر.

وهناك اتجاه آخر ظهر في السنوات الأخيرة وهو يتمثل في زيادة الطلب على الورق المعاد تدويره. ومع تنامي الوعي بالتأثيرات البيئية لإنتاج الورق، فقد أصبح المستهلكون والمنظمات أكثر وعيًا بتأثير استهلاكهم للورق. وقد أدى ذلك إلى زيادة الطلب على الورق المعاد تدويره، الذي يعتبر خيار أكثر استدامة من استخدام الورق الخام.

وفقًا لبيانات البنك الدولي، يختلف استهلاك الورق باختلاف المناطق والبلدان، حيث إن أعلى معدل استهلاكا للورق يوجد في أمريكا الشمالية وهو يقدر بحوالي 606 كيلوات جرام للفرد الواحد، يلي ذلك معدل الاستهلاك داخل أوروبا والذي يقدر بحوالي 480 كيلو جرام للفرد. ومع ذلك، فإن هذه الأرقام خاصة بجميع المنتجات الورقية ولا تأخذ في الاعتبار التحول نحو البدائل الرقمية.

وفي النهاية، يعتبر استهلاك الورق ظاهرة عالمية تتأثر بمجموعة متنوعة من العوامل. وعلى الرغم من أن الاستهلاك الكلي للورق كان في تزايد منذ عدة عقود ماضية، إلا أن هناك بعض الاتجاهات التي تشير إلى التحول بعيدًا عن المنتجات الورقية التقليدية والتوجه نحو البدائل الرقمية والورق المعاد تدويره. ومن المرجح أن تستمر هذه الاتجاهات في تشكيل صناعة الورق خلال السنوات القادمة.

الوسائط الورقية مقارنة بالوسائط الرقمية

لقد قطعت الوسائط الرقمية شوطًا طويلاً من حيث الانتشار خلال السنوات الأخيرة وأصبحت جزءًا لا يتجزأ من حياتنا اليومية. وذلك بداية من الهواتف الذكية والأجهزة اللويحة إلى أجهزة الكمبيوتر المحمولة وأجهزة القراءة الإلكترونية، فقد سهلت الأجهزة الرقمية الوصول إلى المعلومات وتناولها بشكل أكثر من أي وقت مضى. ومع ذلك، فعلى الرغم من مستوى التقدم الهائل في التكنولوجيا الرقمية، فمن غير المرجح أن يتم استبدال الورق بوسائط رقمية في أي وقت قريب.

أحد الأسباب الرئيسية لعدم استبدال الورق بالوسائط الرقمية هو أن الورق له مزايا خاصة لا يمكن أن تتوافر في الوسائط الرقمية. على سبيل المثال، يعد الورق وسيطا ملموسا يمكن لمسه والتعامل معه واقعياً. وهذا يجعل الوسائط الورقية مثالية للقراءة والدراسة، فهي تسهل التركيز على النص وتدوين الملاحظات بطريقة أبسط. بالإضافة إلى ذلك، يعد الورق أيضًا وسيطًا أكثر متانة من الوسائط الرقمية، كما أن احتمال تعرضه للتلف بسبب الماء أو العوامل البيئية الأخرى أقل من الوسائط الرقمية.

وهناك سبب آخر هام لعدم استبدال الورق بالوسائط الرقمية هو أن الورق لا يزال وسيطًا أَسَاسِيًّا للعديد من الصناعات. على سبيل المثال، تعتمد صناعة الطباعة والنشر بشكل كبير على الورق، وبالمثل في العديد من الصناعات الأخرى، مثل التعبئة والتغليف والتعليم والرعاية الصحية. كما أنه لا تزال العديد من المواد المطبوعة مثل الكتب المدرسية والسجلات الطبية والوثائق القانونية بحاجة إلى أن تكون في شكل ورقي.

وبالإضافة إلى ذلك، فإن الورق له جاذبية معينة ويمنح القارئ إحساسا بالحنين إلى الماضي لا تستطيع الوسائط الرقمية أن تقدمه، وذلك بدءًا من رائحة الكتاب الجديد إلى الإحساس باللمس عند استخدامه وتقليب صفحاته، بالإضافة إلى ذلك لا يزال العديد من الأشخاص يستمتعون بقراءة الكتب المادية والمجلات والصحف.

كم أن هناك شريحة من السكان لا تستطيع الوصول إلى الوسائط الرقمية وتفتقر الوصول إلى المعرفة التكنولوجية. على سبيل المثال، في المناطق الريفية أو المجتمعات المحلية المحرومة، لا يستطيع الكثير من الناس الوصول إلى الإنترنت أو الأجهزة الرقمية، مما يجعل الورق هو الخيار الوحيد للوصول إلى المعلومات.

وبشكل عام، وعلى الرغم من أن الوسائط الرقمية قد قطعت خطوات كبيرة في السنوات الأخيرة من ناحية استخداماتها المتعددة، فمن غير المرجح أن تحل محل الورق في المستقبل القريب. من المؤكد أن الورق ل مزايا خاصة به كما أنه لا يزال وسيلة أساسية للعديد من الصناعات والأفراد. وفي حين أن الوسائط الرقمية مريحة ويمكن الوصول إليها بسهولة، إلا أنها لا يمكن أن تحل محل التجربة اللمسية والجمالية التي يوفرها الورق.

صناعة الورق العالمية

تلعب أكبر الدول المنتجة للورق في العالم وأكبر شركات الورق دورًا حَيَوِيًّا في نمو صناعة اللب والورق العالمية، وتنتج بعضًا من أهم المواد التي يتم استخدامها يَوْمِيًّا للعديد من الأغراض التجارية والمحلية. ومن المتوقع أن ينمو سوق الورق والمنتجات الورقية بمعدل ثابت على المستوى العالمي خلال السنوات القليلة المقبلة، نتيجة الطلب المتزايد من القطاعات النهائية مثل قطاع الطباعة ومنتجات التغليف الاستهلاكية والأدوية والبناء وما إلى ذلك. وعلى الرغم من التحديات التي تواجهها صناعة اللب وصناعة الورق من الضغوط البيئية الخاصة بالمطالبة بتقليل حجم ونسبه سُمية مياه الصرف الصناعي، فلا يزال هناك توقعات بأن تحقق أكبر 10 شركات ورق في العالم والدول الرائدة المنتجة للورق نُمُوًّا قَوِيًّا في إنتاجها الورقي وعائداتها على مدى السنوات القليلة المقبلة.

كما نعلم تحظى صناعة الورق العالمية بالانتعاش خلال الفترة الحالية كما أنها تسجل إنتاجًا واستهلاكًا ضخمًا في جميع أنحاء العالم. ووفقًا لتقدير منظمة (الفاو) التابعة للأمم المتحدة، فقد بلغ الإنتاج العالمي من الورق والورق المقوى حوالي 490 مليون طن في عام 2020. وقد جاء في أحد أبحاث السوق الحديثة التي أجريت بواسطة شركة “Reports and Data” الاستشارية، أن حجم سوق الورق واللب العالمي قد بلغ 518.83 مليار دولار في عام 2019، ومن المتوقع أن يصل سوق الورق واللب العالمي إلى 679.72 مليار دولار بحلول عام 2027، وذلك بمعدل نمو سنوي مركب قدره 3.45 ٪ خلال المستقبل المنظور.

تعد صناعة التعبئة والتغليف أكبر قطاع استهلاكي في صناعة الورق العالمية؛ حيث يتم استخدام أكثر من 52 ٪ من إنتاج الورق في العالم لأغراض التغليف والتعبئة، بينما يتم استخدام 33 ٪ تقريبًا فقط لأغراض منتجات الطباعة. بالإضافة إلى ذلك سيكون نمو قطاع تغليف وتعبئة المنتجات الاستهلاكية مدفوعًا إلى حد كبير بالتغيرات السكانية واتجاهات المستهلكين وذلك مثل ظهور اتجاه جديد يتمثل في الطلب على عامل توافر الأمان والاستدامة، فضلاً عن المخاوف المتزايدة بشأن نفايات صناعة التغليف والتعبئة البلاستيكية. ولذلك فإنه من المتوقع أن تتعزز صناعة الورق العالمية بسبب الطلب المتزايد على قطاع التغليف والتعبئة الورقي في المستقبل القريب.

من الناحية الجغرافية، تستحوذ كلا من قارة آسيا ودول المحيط الهادئ على أكبر حصة في السوق العالمية للورق ولب الورق. يرجع ذلك بشكل أساسي إلى أن الصين واليابان وكوريا الجنوبية يعدو من أكبر الدول المنتجة للورق في العالم، كما أنهم يعتبرون ضمن أكثر الدول طلبا على الورق المستخدم في صناعة التغليف والتعبئة الورقية. بالإضافة إلى ذلك تشير تقارير شركة الدراسات والبحوث “Goldstein Research“ إلى استحواذ منطقة آسيا والمحيط الهادئ بشكل مستقبلي على 34 ٪ من حصة الإيرادات في السوق العالمية لصناعة الورق وصناعة التعبئة والتغليف الورقية بحلول 2024.

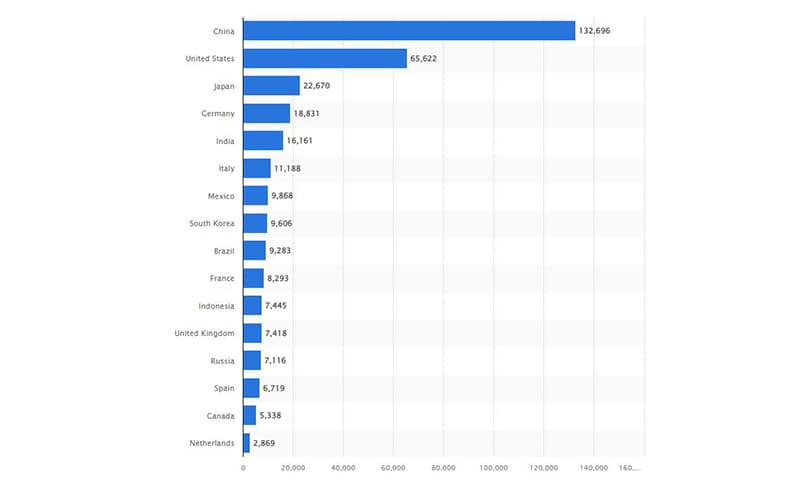

الصين هي أكبر منتج ومستهلك للورق في العالم

وفقًا لمزود بيانات السوق “Statista“، فقد تجاوز حجم الإنتاج العالمي للورق والورق المقوى 417 مليون طن متري في عام 2021، وذلك بزيادة قدرها 4 ٪ تقريبًا عن العام السابق. وهنا تجدر الإشارة إلى أن الصين هي أكبر منتج للورق في العالم حتى ذلك الوقت، حيث بلغ إنتاجها 125 مليون طن متري في عام 2021، وتليها الولايات المتحدة واليابان. حيث تنتج البلدان الثلاثة الأولى أكثر من 50 ٪ من إجمالي حجم الورق السنوي على مستوى العالم. تحتوي قائمة الدول المنتجة للورق على بقية الدول المنتجة وهم، ألمانيا وكوريا الجنوبية وفنلندا والبرازيل وكندا والسويد وإيطاليا، بجانب كل من ألمانيا والولايات المتحدة باعتبارهم أكبر دولتين رئيسيتين في استيراد وتصدير الورق.

لقد بلغ إجمالي الاستهلاك العالمي من الورق وورق الكرتون 408 ملايين طن في عام 2021، وذلك مع توقع ارتفاع الاستهلاك العالمي خلال العقد القادم ليصل إلى 476 مليون طن بحلول عام 2032. وبالنسبة لدولة الصين التي تعتبر أكبر مستهلك للورق وورق الكرتون في العالم، فقد بلغ استهلاكها 132.7 مليون طن متري في عام 2021. وكان هذا تقريبًا يعادل إجمالي حجم الورق وورق الكرتون المُستهلك في الولايات المتحدة واليابان وألمانيا والهند وإيطاليا، حيث مثل إجمالي استهلاكهم 32 ٪ من الاستهلاك العالمي للورق وورق الكرتون في عام 2021. وإكمالا لقائمة الدول الأكثر استهلاكا للورق فإن دولة المكسيك، وكوريا الجنوبية والبرازيل وفرنسا يمثلون بقية الدول العشرة التي تشتمل عليهم القائمة.

ألمانيا أكبر مصدر للورق في عام 2021

على الرغم من أن الصين هي أكبر منتج للورق وورق الكرتون، فقد ظهرت ألمانيا كأكبر مصدرا في عام 2021، حيث بلغ حجم إجمالي شحناتها 14.7 مليون طن متري، وتليها في ذلك كل من دولة الولايات المتحدة والسويد وفنلندا.

شركة أمريكية تتصدر إيرادات شركات قطع الأشجار وشركات الورق على المستوى العالمي

حققت “الشركة الدولية للورق” الموجودة في الولايات المتحدة والمتخصصة في صناعة اللب والورق كأكبر شركة قطع أشجار في العالم، إجمالي إيرادات تزيد عن 19 مليار دولار. كما احتلت كلا من شركتي “اوچي هولدينجز” و “ستورا أنسوا” الفنلندية المركزين الثاني والثالث بإيرادات تزيد عن 12 مليون دولار و 11 مليون دولار على التوالي. ويأتي بعدهم بعض الشركات الكبرى وهم، upm-kymmene في فنلندا، وWest Fraser Timber في كندا، وNine Dragons Paper في هونغ كونغ، وذلك من حيث تحقيق نسبة إيرادات مرتفعة.

الاتجاهات المستقبلية لصناعة الورق العالمية

لقد أصبح التحول السريع نحو إنتاج الورق المستدام، والبحث عن ميزة القابلية لإعادة التدوير لمنتجات ورق ومنتجات التعبئة والتغليف من أهم اتجاهات صناعة الورق الرئيسية على مدار السنوات الأخيرة. وهذه الاتجاهات مدفوعة بشكل أساسي بزيادة وعي المستهلك حول المواد الغير القابلة للتحلل وتأثيرها على البيئة. وقد استثمر العديد من الشركات الكبرى العالمية المصنعة للورق ومصنعي المنتجات الورقية بشكل كبير جداً في الإنتاج المستدام واعتماد مواد صديقة للبيئة. ومن المؤكد أن هذه العوامل ستكون المقومات الرئيسية التي تعزز نمو صناعة الورق العالمية في المستقبل القريب.

صناعة الورق في الشرق الأوسط وأفريقيا

من المتوقع أن يصل سوق اللب والورق في الشرق الأوسط وأفريقيا إلى معدل نمو سنوي مركب يبلغ 3.2 ٪ خلال فترة التوقعات (2021-2026)، وذلك بسبب التغيرات السريعة في نمط الحياة، وزيادة طلب المستهلكين على الأغذية المعبأة والطازجة. كما أن عدد السكان الشباب المرتفع نِسْبِيًّا يعتبر من العوامل الرئيسية التي تؤثر على نمو نسبة الطلب على التعبئة والتغليف الورقي مما يزيد من فرص النمو لسوق اللب في المنطقة. وذلك على الرغم من أن تفشي وباء كورونا قد أثر سلب على هذا السوق في البداية بما نتج عنه من تداعيات تمثلت في فترات الإغلاق الذي حدث خلالها تعطيل سلاسل الإمداد ونقص توافر المواد الخام المستخدمة في عملية التصنيع ونقص العمالة وتقلب الأسعار وعمليات إلغاء الإبحار من قبل الناقل وإغلاق المواني، وغير ذلك من العوامل الأخرى.

وفي إطار ما سبق نود أن نذكر أن الإمارات العربية المتحدة احتلت المرتبة الأولى من حيث الإنفاق السنوي للفرد على عمليات التسوق عبر الإنترنت في منطقة الشرق الأوسط وشمال إفريقيا حيث بلغت قيمته 1،648 دولارًا لكل فرد. ومع النمو الهائل في حجم التجارة الإلكترونية فمن المتوقع أن يصل سوق التغليف والتعبئة في الإمارات العربية المتحدة إلى قيمه تصل 6193.16 مليون دولار خلال 2021-2026 مقارنة بقيمه بلغت 2813.5 مليون دولار في عام 2020، وذلك بمعدل نمو سنوي مركب يبلغ 4.6 ٪.

في المملكة العربية السعودية، من المتوقع أن يبلغ حجم الاستثمار في تسويق الورق وورق الكرتون إلى 2625 مليون دولار خلال فترة التوقعات 2022-2027، وذلك بمعدل نمو سنوي مركب يبلغ 4.31 ٪. وقد شهدت المملكة السعودية أيضًا نُمُوًّا قَوِيًّا في مبيعات التجزئة للأعمال التجارية المتخصصة في منتجات التعبئة والتغليف الجاهزة حيث قدرت مبيعات المواد الغذائية المعبأة بنحو 20 مليار دولار في عام 2021.

اتجاهات السوق الرئيسية في منطقة الشرق الأوسط وأفريقيا

من المتوقع خلال الفترة القادمة، أن تقود صناعة مستحضرات التجميل نمو السوق. حيث تشير التقديرات إلى أن الإمارات العربية المتحدة والمملكة العربية السعودية تحفزان الطلب على مستحضرات التجميل خلال الفترة المتوقعة (2021-2026) بسبب الطلب المتزايد على مستحضرات التجميل الحلال، وهذا بدوره أدى إلى زيادة الطلب على تصنيع عبوات مستحضرات التجميل.

في الإمارات العربية المتحدة يتمتع المستهلكون بإمكانية الاختيار بين مستحضرات التجميل والعطور. وذلك يدفع شركات التجميل والعطور إلى السعي نحو الاستحواذ على الحد الأقصى من سوق الأسهم وتعزيز وجودها في السوق. ولذلك فهي تعمل على إنتاج عبوات مستدامة وملاءمة وجاذبة للانتباه، كما أنها تقوم بتقديم مجموعة متنوعة من الحلول المبتكرة والمستدامة بما في ذلك الاستخدام الذكي، والعبوات السهلة الاستخدام، والعبوات التي تعزز حفظ المنتجات بشكل آمن؛ والعبوات القابلة لإعادة الاستخدام الذي شاع استخدامها في الفترة الأخيرة، والأكياس القابلة لإعادة التدوير والتصميمات سهلة الفتح، حيث إن جميع ما سبق مصمما خصيصًا لقائمة متزايدة من العملاء المتنقلين والمتطلبين.

وقد بلغ إجمالي الإيرادات في سوق منتجات الجمال ومستلزمات العناية الشخصية في الإمارات العربية المتحدة حوالي 1.3 مليار دولار، وذلك في عام 2022، حيث إن 4 ٪ من هذه القيمة تأتي من قنوات التجارة الإلكترونية.

وبالنسبة لمجال التعبئة والتغليف الفاخر فهو يشهد طفرة كبيرة خلال تلك الفترة في منطقة الشرق الأوسط وأفريقيا. حيث إن هذه الطفرة تشمل الاتجاهات الحديثة التي تقود منتجات التعبئة والتغليف القابلة للتحلل الحيوي والمستدامة. ومن المتوقع أن ترتفع القيمة السوقية للعبوات الفاخرة في منطقة الشرق الأوسط وأفريقيا إلى ما يقرب من 1.2 مليار دولار، وذلك بحلول عام 2025.

من المتوقع أن تشهد منطقة إفريقيا نُمُوًّا كبيرًا

شهدت منطقة جنوب إفريقيا تحقيق مستويات عالية من التحضر خلال السنوات القليلة الماضية. ووفقًا لإحدى الدراسات الحديثة، فإن حوالي 64 ٪ من سكان جنوب إفريقيا يسكنون في مناطق حضرية، ومن المتوقع أن ترتفع هذه النسبة إلى 71 ٪ بحلول عام 2030. وبحلول عام 2050، من المتوقع أن يعيش ثمانية من كل عشر أشخاص في مناطق حضرية.

بالتزامن مع ازدياد نسبة التحضر، تجتذب بعض المدن مثل جوهانسبرج وكيب تاون وديربان جيلًا أصغر من المستهلكين الذين يغيرون عاداتهم الاستهلاكية ويقومن بالشراء بشكل متزايد من الأطعمة المصنعة والمعلبة. وهذا بدوره يؤدي إلى زيادة الطلب على الوجبات الجاهزة أو السريعة، مما يؤدي إلى زيادة الطلب بشكل مباشر على مواد التعبئة والتغليف المصنوعة من اللب ومنتجات التعبئة والتغليف الورقية ومنتجات أخرى مثل المناديل الورقية.

علاوة على ذلك، فإن منطقة جنوب إفريقيا في وضع تحسد عليه، وذلك لقدرتها على إعادة تدوير ما يصل إلى 90 ٪ من نفايات الورق المستعادة محليًا وتحويله إلى منتجات التعبئة والتغليف الورقية التي تخدم قطاعات الزراعة والتصنيع والتجزئة.

بدأ اللاعبون الرئيسيون الموجودون في السوق في تبني أحدث التقنيات والآلات وذلك لتوسيع وجودهم في السوق الإقليمية. علاوة على ذلك، فإنه من المتوقع أن تعزز الشراكات المتنامية بين القطاعين العام والخاص في المنطقة من نمو السوق. ومن المتوقع أيضا أن تقوم دوله غانا بإنتاج الورق من خلال إنشاء مصنع لعجينة الورق، وذلك لتعزيز صناعة الورق في البلاد وأيضًا من أجل التصدير إلى منطقة غرب إفريقيا الفرعية. ومن المتوقع أن ينتج مشروع الشراكة بين القطاعين العام والخاص الذي تبلغ قيمته 2.8 مليار دولار بين حكومة غانا وشركة الورق السويدية “Greenland Resources AB” 1.5 مليون طن من اللب والورق سَنَوِيًّا، وذلك من أجل تغذية صناعة الورق في البلاد.

نقص الورق وأسعاره المتصاعدة

كان لنقص الورق وما نتج عنه من ارتفاع في الأسعار تأثير كبير على صناعة الطباعة والنشر، حيث إنها تعتمد الصناعة بشكل أساسي على الورق كمادة خام، وقد أدى نقص الورق الذي حدث خلال الآونة الأخيرة وارتفاع أسعاره إلى زيادة التكاليف على المصنعين، حيث تم نقل هذه الزيادة إلى المستهلكين متمثلة في ارتفاع أسعار المنتجات المطبوعة التي أصبحت باهظة الثمن.

وكانت أحد العوامل الرئيسية التي ساهمت في أزمة نقص الورق هو انخفاض الطلب عليه وذلك بسبب التحول نحو استخدام الوسائط الرقمية. بالإضافة إلى جائحة كورونا التي أدت إلى اضطرابات في سلاسل الإمداد العالمية، ونتيجة لذلك أصبح من الصعب على منتجي الورق تلبية حجم الطلبات العالمية.

ومن أجل مواجهة هذه الأزمات، فقد نفذ كبار منتجي الورق مجموعة متنوعة من الاستراتيجيات للتخفيف من أزمة نقص الورق وزيادة أسعاره بشكل غير مسبوق، وذلك مثل العمل على زيادة الإنتاج وتقليل حجم النفايات، والاستثمار في تقنيات جديدة لتحسين الكفاءة والجودة.

وبالتزامن مع قيام شركة “إنترناشونال بيبر” الأمريكية بالاستثمار في مرافق ومعدات إنتاج جديدة لزيادة السعة الإنتاجية، وإدارة برامج إعادة التدوير من أجل تقليل النفايات، فقد ركزت بعد الشركات الأخرى على خفض التكاليف من خلال تنفيذ تقنيات جديدة، وأتمتة عمليات الإنتاج، وتحويل تركيزهم إلى المنتجات ذات الهامش الأعلى، مثل مواد التعبئة والتغليف، وذلك من أجل التخفيف من تأثير نقص الورق وزيادة الأسعار على صافي أرباحها.

وعلى الرغم من هذه الجهود، فإنه من المتوقع أن تستمر أزمة نقص الورق ومشكلة الزيادات في الأسعار كتحد كبير لصناعة الطباعة والنشر على المدى القصير. وعلي ذلك، فسوف تحتاج الصناعة إلى التكيف مع ظروف السوق المتغيرة، مثل الاستثمار في التقنيات الرقمية والمواد البديلة، وذلك من أجل الحفاظ على قدرتها التنافسية على المدى الطويل.

أزمة نقص الورق والخطط المستقبلية

بالنظر إلى الفترة المستقبلية، فإن هناك العديد من شركات التسويق ودور الطباعة التي تخطط بشكل مستقبلي وعليه فإنهم يطلبون اقتناء المزيد من الورق للاستعداد للنقص المستمر المتوقع مستقبلا، ووفقًا لخبراء الصناعة، فإنه من المتوقع أن تظل الأزمة كما هي إلى نهاية عام 2023. حيث إن عمليات شراء الجملة الاحتياطية قد ساهمت في النقص الحالي في حجم الورق العالمي وبالطبع فإنها قد ستؤثر على صناعة الطباعة طوال العام الحالي.

يأمل قادة السوق أن تستقر الأمور مع نهاية عام، 2023 أو أوائل العام القادم 2024، وذلك مع انخفاض حالة الطلب على الورق وزيادة المعروض منه. ومع ذلك، فإن حالة عدم التأكد الحالية المحيطة بسوق الورق تؤدى إلى صعوبة الوصول إلى التنبؤات الخاصة بالنتائج المستقبلية.